相続のながれ

ご家族を亡くされた方の一般的な相続手続のながれについてご説明します。

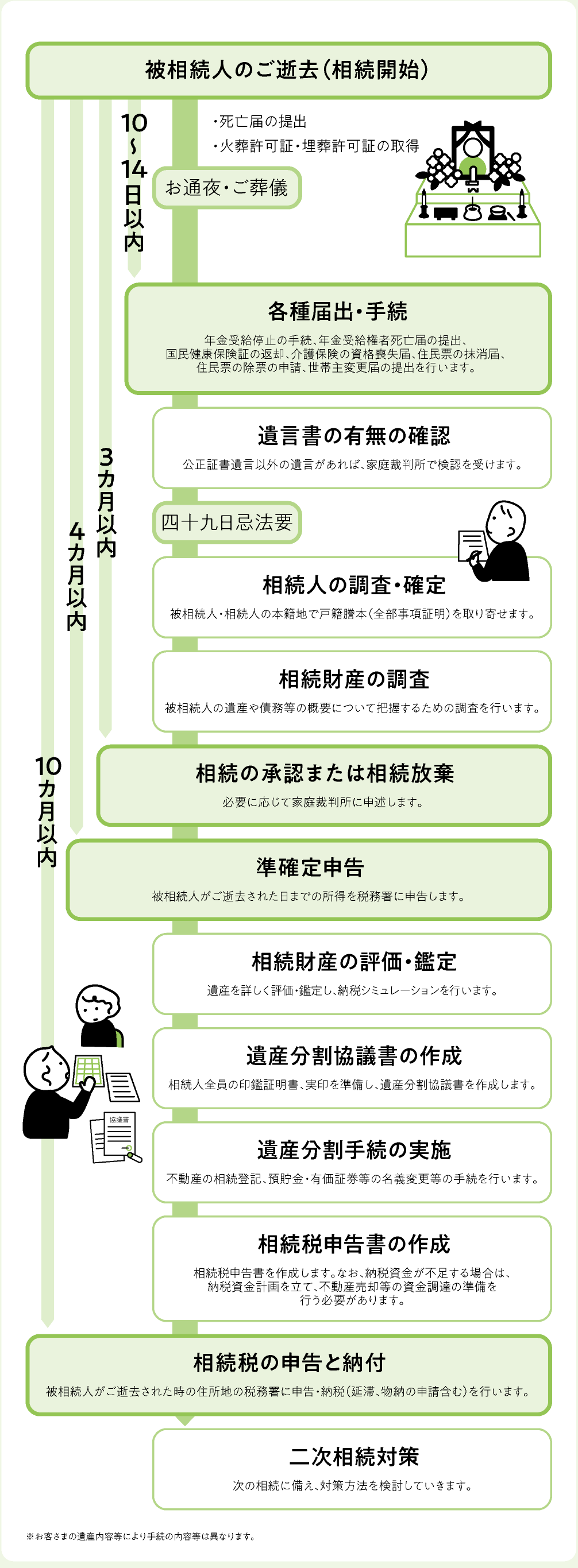

相続手続の全体のながれ(一般例)

相続に必要な手続の中には期限があるものが数多くあります。期限を過ぎると、手続ができなくなったり、延滞税などを支払わなければならなくなったりする場合もありますので、わからないことは専門家に相談しながら進めていくと安心です。まずは一般的な相続のながれを確認していきましょう。

以下に相続開始からの手続を列挙します。

あとじまいにご相談いただければ全てご説明します。

相続開始から7日以内の手続

■死亡届の提出

死亡届は被相続人が亡くなった事実を知った日から7日以内に提出します。提出先は死亡地もしくは本籍地または届出人の所在地の市区町村役場です。原則として、死亡診断書または死体検案書を添付します。

■火葬許可証・埋葬許可証の取得

火葬を行うためには火葬許可証が必要です。原則としては死亡届を提出すると同時に火葬許可申請書を提出し、火葬許可証を受領します。そして火葬後に火葬場から埋葬許可証を受領します。埋葬許可証は納骨の際に墓地や納骨堂で埋葬してもらう際に必要となりますので大切に保管しておきましょう。

相続開始から10〜14日以内の手続

■各種届出・手続

被相続人が年金受給者であれば、厚生年金は死亡後10日以内、国民年金は死亡後14日以内に受給停止手続を住民票の住所地の管轄の社会保険事務所で行わなければなりません。また、国民健康保険(被相続人が75歳以上の場合は後期高齢者医療資格喪失届もあわせて提出)や介護保険に加入していた場合は、死亡日から14日以内に資格喪失届を市区町村役場に提出し保険証を返却します。さらに、住民票の抹消届・住民票の除票の申請、世帯主の変更届なども期日内に行う必要があります。

相続開始から3カ月以内の手続

■遺言書の有無の確認

相続手続を進める前にまず遺言書の有無を確認することが必要です。遺言書があるかどうかによってその後の手続の進め方が変わってきます。遺言には自筆証書遺言・公正証書遺言などがあります。公正証書遺言または法務局(遺言保管所)で保管された自筆証書遺言以外の遺言書については勝手に開封せず、家庭裁判所において「検認」手続を受けることが必要です。「検認」の目的は遺言書の現状を明確にし、遺言書の変造や隠匿などを防ぐことにあります。

■相続財産の調査

相続手続を進める前にどのような相続財産があるのか全体像をつかむことが必要です。そのために被相続人の所有していた財産(不動産、現金、預貯金、有価証券、借金など)についてすべて把握する必要があります。相続財産に該当するかどうかは、一般的な感覚とは異なる可能性がありますので注意が必要です。

■相続人の調査・確定

相続人が話し合いで遺産分割の方法を決める場合(遺産分割協議)には、相続人全員が参加することが必要なため、協議を行う前提として相続人の調査・確定を行わなければなりません。相続人調査の際は、一般的に被相続人が生まれてから亡くなるまでの戸籍謄本(全部事項証明)などを取得して被相続人の法定相続人を確認します。戸籍の収集は本籍地で取得しなければならず、必要な戸籍をすべて集めるのは高度な専門知識が必要な場合があり、また時間も手間もかかるため、専門家に相談するとよいでしょう。

■相続の承認または相続放棄

相続発生の際に、相続人が相続する選択肢としては以下の3つの方法があります。

❶ 相続人が被相続人のすべての財産(遺産・債務を含め)を受け継ぐ「単純承認」

❷ 被相続人の債務をすべて弁済したうえで遺産が残った場合にだけ相続し、相続人が相続によって得た財産の限度で被相続人の債務負担を受け継ぐ「限定承認」

❸ 被相続人の権利義務を一切受け継がない「相続放棄」

相続人が被相続人の債務を相続したくない場合には相続放棄(❸)または限定承認(❷)をすることになります。これらの場合は、相続開始があったことを知った日から3カ月以内に家庭裁判所に申述をしなければなりません。限定承認や相続放棄をすると3カ月以内であっても撤回することはできませんので慎重な検討が必要です。

相続開始から4カ月以内の手続

■準確定申告

被相続人の所得税についての確定申告は相続人が行います。この場合の確定申告を「準確定申告」といい、被相続人がご逝去された日までの所得を税務署に申告しなければなりません。申告期限は相続開始があったことを知った日の翌日から4カ月以内です。準確定申告は必要な方とそうでない方がいますので必ず確認してもれのないように気をつけましょう。準確定申告が必要な方は、申告だけではなく所得税の納付義務が発生することもあるので忘れないようにしましょう。

相続開始から10カ月以内の手続

■相続財産の評価・鑑定

すべての相続財産(不動産、現金、預貯金、有価証券など)について細かく評価・鑑定を行います。特に不動産は評価方法によって相続税額が大幅に変わってくることから注意が必要です。このため、不動産を相続する場合は専門家に相談することをおすすめします。

■遺産分割協議書の作成

相続財産の評価・鑑定が確定したら、遺産分割協議を開始します。遺産分割協議では、相続人全員で遺産分割の内容を話し合わなければなりません。協議がまとまった場合は遺産分割協議書を作成します。この遺産分割協議書には相続人全員が自ら署名押印しなければならず、相続人全員の印鑑証明書も必要です。また協議がまとまらない場合には家庭裁判所における遺産分割調停や審判を申し立て、遺産分割方法を決定することになります。

■遺産分割手続の実施

遺産分割協議書にもとづき、不動産、車、預貯金、有価証券などの財産の名義変更や換金処分等を行い、相続人に分配します。

■相続税申告書の作成、申告と納付

基礎控除額を超える場合、相続税申告が必要です。納税資金計画を立て、資金調達の準備を行い、相続税申告を行います。相続税申告は、相続開始があったことを知った日の翌日から10カ月以内にしなければなりません。申告期限=納税期限ですので、この点に注意が必要です。遺産分割協議が成立していない場合でも、相続税の申告は行う必要があります。その場合、法定相続分に基づいて財産を取得したものとして相続税の計算をし、申告と納税を行います。そして、遺産分割後に実際に分割した財産の額に基づいて修正申告または更生の請求をすることができます。更生の請求については、分割のあったことを知った日の翌日から4カ月以内にしなければなりませんので注意が必要です。

相続開始から10カ月以降

■二次相続対策

一次相続が開始した時点では次の相続のことまで考える方は少ないかもしれませんが、生前贈与、生命保険等の控除の活用、不動産の活用など次の相続に備え、対策を検討していくことをおすすめします。特に生前贈与をする場合は、非課税額が年間110万円までなので、大きな金額を贈与したいとお考えの方はある程度の期間が必要になります。お早めの対策をご検討下さい。

相続手続おまとめサービス

「あとじまい」なら、

各分野で実績のある相続の

専門家がワンストップ※で

強力にサポート!!

無駄を省いた理想的な相続をかなえます!!

相続についてのご相談は、

ぜひお気軽にどうぞ。

※専門業務は各専門家との直接契約となります。